Capire quali sono gli Strumenti Finanziari su cui poter investire è un buon punto di partenza per capire cosa o come possiamo fare per provare a guadagnare con i nostri soldi. Spesso ci sono persone che vorrebbero provare ad investire, ma sono intimorite sia dai possibili rischi, ma sopratutto dalla vastità di strumenti che ci sono senza riuscire a capire quali sono più a datti a loro, quali sono quelli che possono far rendere, ma con basso rischio di perdite e quali invece quelli con maggiore rischio e anche maggiore possibile guadagno. Iniziamo subito con il dire che gli strumenti finanziari di base sono solo 2, le Obbligazioni e le Azioni, tutto il resto è un derivato dall’utilizzo di questi due strumenti.

Azioni

La Azioni sono una quota del capitale di una società e come tale abbiamo il diritto di voto nelle Assemblee societarie e il rischio di perdere tutto o quasi nel caso la società fallisce. In modo semplice diciamo che una società quando viene quotata in borsa viene valutata in base al suo capitale, e questo valore viene diviso su un certo numero di azioni. Supponiamo una società viene valutata 10.000 Euro e vengono distribuite 1000 Azioni, ogni azione vale 10 Euro, se poi la società andrà bene questo valore sale, se la società va male il valore scende, alcune azioni quando vanno bene staccano dei Dividendi, ossia danno come “premio” una certa somma di denaro come se fosse una ricompensa per aver creduto in loro, ovviamente se il titolo va male difficilmente otterrete un dividendo. E’ facile quindi intuire che una società in forte crescita vi farà guadagnare molti soldi, ma una società che va male con rischio di fallimento può farvi perdere molto.

Due Esempi di Andamento Azioni

Qui sotto (Prima immagine) possiamo vedere un esempio delle Azioni di Amazon che al 31/10/2014 ogni singola azione era quotata 305,46$, ad oggi (25/10/2019) è quotata 1761,33$ in 5 anni il suo valore è aumentato di circa 6 volte, ciò vuol dire che a fronte di un investimento iniziale di circa 3.000$ oggi quelle azioni sarebbero valutate circa 17.600$, un ottimo guadagno direi… Più sotto (seconda immagine) possiamo vedere invece l’andamento delle Azioni Cell Therapeutics che dal valore iniziale di 24,40$ del 31/10/2014 ad oggi vale circa 0,79$, ossia il suo valore è sceso di circa 30 volte, ciò vuol dire che a fronte di un investimento di circa 3000$ oggi quel capitale sarebbe ridotto a circa 100$. In questi 2 esempi abbiamo visto come a fronte di uno stesso capitale iniziale investito in un caso c’è stato un forte guadagno, ma nell’altro caso una forte perdita.

Obbligazioni

Le Obbligazioni invece sono dei titoli di debito, ossia è un prestito che noi facciamo nei confronti di Aziende o Governi. Queste ci garantiscono un rimborso alla scadenza e un interesse che viene distribuito sotto forma di cedola che può essere distribuita una o più volte nel corso dell’anno. Da notare che nel caso una società fallisca verranno rimborsati prima i detentori di Obbligazioni e solo dopo gli azionisti sempre se rimangono beni da reclamare. E’ facile quindi intuire che le obbligazioni seppur hanno un margine di guadagno più limitato rispetto alle azioni, sono anche più sicure, perché a prescindere dall’andamento delle Azioni l’interesse annuale e il rimborso finale è già stabilito.

Le Cedole

Le obbligazioni danno degli interessi sotto forma di Cedole, che possono essere fisse o variabili e con cadenza Annuale, Semestrale, Trimestrale o Mensile. Il loro valore è sempre rapportato al valore nominale delle obbligazioni e non al valore attuale. Facciamo un esempio, supponiamo che una obbligazione viene mesa sul mercato a un valore nominale pari a 100 e ha una cedola a cadenza Semestrale al 5%, questo significa che voi ogni 6 mesi prenderete il 5% del valore nominale 100 a prescindere se l’obbligazione sale pure a 150 o scende a 50. Inoltre alla scadenza sarà sempre rimborsato il valore nominale, per cui se parte con 100 alla scadenza vi sarà rimborsato 100 anche se l’obbligazione era salita, ecco perché alcuni vendono le obbligazioni prima della scadenza se il loro prezzo è molto vantaggioso.

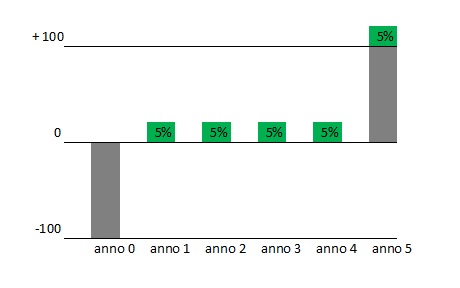

Qui sotto un esempio di Obbligazioni a cadenza annuale al 5% per la durata di 5 Anni. A fronte di un investimento iniziale di 100 a fine dei 5 Anni avrete rimborsato il 100 investito più un 5% per ogni Anno, quindi alla fine dei 5 Anni il guadagno sarà del 25%(5% per 5 Anni = 25%)

Fiscalità

Oltre al possibile guadagno che si ottiene dalle Azioni e Obbligazioni, c’è da tener conto il discorso fiscalità. Le Azioni sono tassate al 26% sul Guadagno, mentre le Obbligazioni sono tassate al 12,5%, quindi in questo caso le obbligazioni sono molto più vantaggiose. La Tassazione è sempre sul valore Guadagnato e non su eventuali perdite, esempio se compriamo azioni per un valore di 1000 Euro e le le rivendiamo a 1200 Euro il guadagno è di 200 Euro e la tassazione è pari a 200 x 26% = 52 Euro. Se invece di rivenderle a 1200 Euro le rivendiamo a 900 Euro, quindi in remissioni non ci sarà tassazione.

Minusvalenze e Plusvalenze

Una piccola nota sulle Minusvalenze e Plusvalenze. Le Plusvalenze sono il guadagno che hai su uno strumento finanziario (solitamente azioni) , le Minusvalenze sono le perdite usate per compensare le Plusvalenze per avere meno capitale tassabile. Facciamo un Esempio, supponiamo di avere delle azioni comprate a 10.000 Euro e le rivendiamo a 7.000, quindi abbiamo una perdita di 3000 euro, queste sono le Minusvalenze, supponiamo poi che dopo qualche giorni vendiamo delle azioni, comprate sempre a 10.000 Euro, a 15.000 Euro, quindi abbiamo un guadagno di 5.000 Euro, senza la minusvalenza come tasse dovremmo pagare 5.000 x 26% = 1.300 Euro. Avendo però le Minusvalenze le possiamo sottrarre dal totale guadagnato, per cui avremmo 5.000 – 3.000 = 2000 questo è quello che verrà tassato e quindi pagheremo 2.000 x 26% = 520 Euro, un bel risparmi rispetto ai 1300 Euro, ovviamente se non abbiamo Minusvalenze è meglio perché vuol dire che stiamo sempre guadagnando, ma se le abbiamo sappiate che si possono sfruttare per tassare meno il capitale guadagnato.